الدورة المستندية للمخازن

المرجع الشامل والمتكامل لتتبع حركة المخزون ومنع فروق الجرد

📋 الملخص التنفيذي

في هذا الدليل المرجعي، نقدم نموذجًا عمليًا متكاملًا للدورة المستندية للمخازن، قابلًا للتطبيق في المصانع والشركات التجارية ومراكز التوزيع. يستعرض الدليل المستندات الأساسية، آليات الرقابة الداخلية، معايير الربط بين الإدارات، ومتطلبات التحول الرقمي بما يتوافق مع أنظمة ERP/WMS الحديثة واللوائح الضريبية المُحدثة لعام 2026.

📑 فهرس المحتويات (هيكل متكامل)

القسم الأول: الأساسيات

- المقدمة: لماذا تفشل 78% من الشركات في إدارة مخزونها؟

- ما هي الدورة المستندية للمخازن؟ (تعريف موسع)

القسم الثاني: المستندات الأساسية (شرح تطبيقي)

3. إذن الإضافة (GRN) – نقطة البداية

4. مستند فحص الجودة – خط الدفاع الأول

5. إذن الصرف – بوابة التكلفة

6. مستند التحويل بين المخازن

7. محاضر الجرد – أداة الرقابة النهائية

8. محاضر الهالك والتالف والإعدام – الامتثال الضريبي

القسم الثالث: الرقابة والتكامل

9. الرقابة الداخلية: 15 نقطة تحكم تمنع الاحتيال

10. ترابط الدورة المستندية مع الإدارات الأخرى

11. المطابقة الثلاثية – درع حماية التدفقات المالية

القسم الرابع: التطوير والتحول الرقمي

12. التحول الرقمي: من المستند الورقي إلى WMS والذكاء الاصطناعي

13. ربط الدورة المستندية بمؤشرات الأداء (KPIs)

14. أحدث تقنيات 2026 في إدارة المخازن

القسم الخامس: الخاتمة والملاحق

15. الأسئلة الشائعة (FAQ) – محدث 2026

16. الملاحق: نماذج جاهزة وقوائم تدقيق

القسم الأول: الأساسيات

1. المقدمة: لماذا تفشل 78% من الشركات في إدارة مخزونها؟ {#1}

في أغلب الشركات، تبدأ مشكلات المخزون من نقطة واحدة: دورة مستندية ضعيفة أو غير مطبّقة كما يجب. أي خلل في تسجيل حركة الأصناف ينعكس مباشرة في:

فروق جرد متراكمة

فقد مواد غير مبرر

صعوبة تتبع المسؤولية

ضغط مستمر على إدارة المخازن والإدارة المالية

📊 إحصائيات 2026 (محدث)

تشير إحصاءات مجلس محترفي سلسلة التوريد (CSCMP) 2026 إلى أن:

78% من الشركات الصغيرة والمتوسطة تعاني من فروق جرد تتجاوز 5% من قيمة المخزون السنوي

65% من هذه المشكلات تعود مباشرة إلى دورة مستندية غير محكمة أو غير مطبقة

الخسائر المتوقعة بسبب ضعف الدورة المستندية (2026): (أضغط هنا)

فروق الجرد (Shrinkage): تتراوح بين 2-4.5% من إجمالي المخزون (تقرير NRF 2026)

المخزون المتقادم (Obsolescence): يزيد بنسبة 28% في الشركات بدون جرد مستمر

تكاليف الاحتفاظ بالمخزون (Holding Costs): ترتفع من 22-32% من قيمة المخزون سنويًا (تأثير التضخم 2026)

📈 دراسة حالة محدثة 2026:

شركة تصنيع مواد غذائية في السعودية طبقت الدورة المستندية الموحدة مع أنظمة الباركود والذكاء الاصطناعي، فحققت:

خفض فروق الجرد من 4.2% إلى 0.5% في 18 شهرًا

توفير 3.1 مليون ريال سنويًا

(تقرير داخلي – 2026)

تأثير نظام الفوترة الإلكترونية 2026:

| الدولة | المتطلبات الجديدة |

|---|---|

| السعودية | المرحلة الخامسة: الربط المباشر مع هيئة الزكاة |

| مصر | الإلزام بنظام الباركود في الفواتير (قانون 15 لسنة 2026) |

| الإمارات | تطبيق ضريبة القيمة المضافة الموسعة على المخازن |

2. ما هي الدورة المستندية للمخازن؟ (تعريف موسع) {#2}

الدورة المستندية للمخازن هي منظومة رقابية متكاملة تنظّم حركة الأصناف ماديًا، محاسبيًا، وضريبيًا من لحظة الطلب وحتى الصرف أو الإعدام، مع نقاط تحكم تمنع التلاعب وتكشف الخطأ مبكرًا.

الأهداف الاستراتيجية للدورة المستندية (2026):

| الهدف | التفصيل | المؤشر المرتبط |

|---|---|---|

| الرقابة المالية | ضمان مطابقة الرصيد الدفتري مع الرصيد الفعلي | IRA ≥ 99% للأصناف A |

| الامتثال | التوافق مع معايير المحاسبة (IFRS 2026) واللوائح الضريبية | تقارير ضريبية سليمة |

| الكفاءة التشغيلية | تقليل وقت البحث عن الأصناف (Pick Time) | تحسن يصل إلى 45% باستخدام الذكاء الاصطناعي |

| اتخاذ القرار | توفير بيانات دقيقة عن COGS ومعدلات الدوران | تحليلات تنبؤية دقيقة |

أهم مستندات الدورة المستندية (الأعمدة الأساسية):

إذن إضافة (Goods Receipt Note – GRN)

إذن صرف (Material Issue Voucher)

مستند فحص الجودة (Quality Inspection Report)

مستند التحويل بين المخازن (Transfer Voucher)

محاضر الجرد بأنواعه

محاضر الهالك والتالف

طلبات الشراء وإشعارات الموردين

القسم الثاني: المستندات الأساسية (شرح تطبيقي)

3.1 إذن الإضافة (GRN) – نقطة البداية لأي مخزون {#3.1}

إذن الإضافة هو المستند الرسمي الذي يُسجَّل به دخول الأصناف إلى المخزن، سواء من الموردين، أو من الإنتاج، أو من مخزن آخر. يُعتبر أخطر مستند في المخازن لأنه:

يخلق الرصيد

يُنشئ الالتزام المالي تجاه الموردين

البيانات الإلزامية (وفقًا لمعايير ISO 9001:2026):

رقم إذن إضافة تسلسلي (غير قابل للتكرار) + QR Code للربط الإلكتروني

تاريخ ووقت الاستلام (بصمة زمنية)

رقم أمر الشراء (PO) وأمر الشحن (ASN) الإلكتروني

بيانات المورد (الاسم، الرقم الضريبي، رقم الحساب البنكي IBAN)

كود الصنف (SKU) – الوصف – وحدة القياس – صورة الصنف (للتوثيق)

الكمية المستلمة والكمية المقبولة بعد الفحص

حالة الاستلام: (مقبول كليًا، مقبول جزئيًا، معلق للفحص، مرفوض)

موقع التخزين (Bin Location) مع توجيه ذكي من WMS

رقم البليت/اللوت (Pallet/Lot Number) وتاريخ الصلاحية

توقيع إلكتروني لأمين المستودع ومسؤول الاستلام

متى يتم إصدار إذن الإضافة؟

عند استلام توريد من مورد خارجي طبقًا لأمر شراء معتمد

عند استلام مرتجعات من خطوط الإنتاج أو من العملاء

عند استلام تحويل من مخزن آخر داخل نفس المنشأة

⚠️ قاعدة ذهبية: لا يُسمح بإضافة أي صنف إلى رصيد المخزون في الدفاتر أو نظام ERP/WMS قبل إصدار إذن إضافة معتمد ومربوط بالمستند الأصلي (أمر شراء أو تحويل).

سيناريوهات عملية (محدث 2026):

| السيناريو | الإجراء الصحيح | المستندات المرتبطة | الربط الضريبي |

|---|---|---|---|

| الكمية المستلمة أقل من أمر الشراء | تسجيل الكمية الفعلية، تعليق مستند الإضافة، إشعار المشتريات | GRN مع علامة “استلام جزئي” | إصدار فاتورة جزئية إلكترونية |

| الكمية المستلمة أكثر من أمر الشراء | التواصل مع المشتريات، قبول الزيادة أو رفضها | GRN + إشعار زيادة معتمد + أمر شراء تكميلي | تعديل الفاتورة الإلكترونية |

| مواد تالفة ظاهريًا | وضعها في منطقة العزل، إصدار GRN معلق، إبلاغ الجودة | GRN معلق + تقرير استلام أولي + صور فوتوغرافية | لا يتم إصدار فاتورة حتى الفحص |

| مواد بدون أمر شراء | الرفض تمامًا إلا بموافقة خطية من الإدارة العليا | مذكرة استثناء + GRN طارئ + موافقة مدقق مالي | فاتورة استثنائية بموافقة ضريبية |

3.2 مستند فحص الجودة – خط الدفاع الأول {#3.2}

فحص الجودة هو خط الدفاع الأول ضد دخول مواد غير مطابقة إلى المخزون، ويُعد خطوة أساسية قبل اعتماد الإضافة.

أهداف مستند فحص الجودة:

التأكد من مطابقة الخامات أو المنتجات للمواصفات الفنية ومعايير الجودة

تقليل نسب المرتجعات والشكاوى وتكاليف إعادة العمل

حماية خطوط الإنتاج والعملاء من مواد غير صالحة أو خطرة

معايير الفحص (AQL – محدث 2026):

تحديد مستوى الجودة المقبول (مثلاً: AQL = 1.2% للمواد الخام الرئيسية)

طرق أخذ العينات وفقًا للمعايير الدولية (ISO 2859-1:2026)

استخدام أجهزة فحص ذكية متصلة بـ IoT تنقل النتائج مباشرة

نتائج الفحص وتأثيرها على الدورة المستندية:

| النتيجة | الإجراء | التأثير على GRN | التوثيق الإلكتروني |

|---|---|---|---|

| مطابق (Conforming) | تحرير GRN نهائي | إضافة إلى الرصيد القابل للصرف | تحديث تلقائي في ERP |

| غير مطابق – يمكن إصلاحه (Rework) | تحويل إلى منطقة الإصلاح | GRN معلق، يتحول إلى إذن صرف للإنتاج | تسجيل في نظام الجودة مع جدول زمني للإصلاح |

| غير مطابق – رفض كلي (Reject) | إشعار المورد إلكترونيًا، إصدار إذن إرجاع | لا يتم إضافة أي رصيد، إنشاء DN (Debit Note) | إلغاء الفاتورة إلكترونيًا إن كانت صدرت |

الربط الرقمي المتقدم 2026:

في أنظمة WMS المتقدمة، يتم ربط جهاز فحص الجودة المحمول (Handheld) بالذكاء الاصطناعي، ويتم تحميل نتائج الفحص مباشرة مع تحليل صوري للمنتجات، مما يمنع إضافة المواد المرفوضة آليًا.

يرتبط مستند الجودة بإذن الإضافة وأوامر الشراء، ويتم حفظه إلكترونيًا ضمن نظام الجودة أو ضمن نظام WMS/ERP كجزء من ملف الصنف.

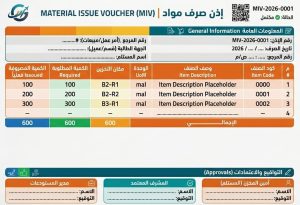

3.3 إذن الصرف – بوابة التكلفة {#3.3}

إذن الصرف هو المستند الذي يسجّل خروج المواد من المخزن لأي غرض، ويُعد أداة محورية في ربط المخزون بالتكلفة والإنتاج والمبيعات.

أهم أنواع الصرف ومعالجتها في النظام (محدث 2026):

| نوع الصرف | المستند الداعم | التأثير المحاسبي | التوثيق الضريبي |

|---|---|---|---|

| صرف خامات للإنتاج | أمر تشغيل (Work Order) معتمد إلكترونيًا | زيادة حساب “عمل تحت التنفيذ” (WIP) | ربط مع نظام تكاليف الإنتاج |

| صرف بضاعة للبيع | أمر بيع (Sales Order) معتمد | تخفيض المخزون، زيادة تكلفة المبيعات | ربط مباشر مع الفاتورة الإلكترونية |

| صرف قطع غيار للصيانة | طلب صيانة معتمد | تحميل على مركز تكلفة الصيانة | توثيق كمصروف تشغيلي |

| صرف عينات | طلب عينات معتمد + موافقة ضريبية | تخفيض المخزون، تسجيل كمصروف تسويق | إصدار فاتورة ضريبية صفرية للعينات |

| صرف تحويل | مستند تحويل إلكتروني | تخفيض مخزن، زيادة مخزن آخر | تسجيل في الإقرار الضريبي كتحويل داخلي |

| صرف إعدام | محضر إعدام معتمد + موافقة ضريبية | تخفيض المخزون، تسجيل خسارة | تقديم للإقرار الضريبي مع مستندات الإعدام |

محتويات إذن الصرف:

رقم الإذن وتاريخه (تسلسل غير قابل للتكرار + QR Code للتتبع)

الجهة الطالبة (إنتاج، صيانة، مبيعات، إدارة أخرى)

كود الصنف – الوصف – الكمية المصروفة

رقم أمر التشغيل أو مركز التكلفة (إلزامي للربط المحاسبي)

توقيع إلكتروني لأمين المخزن والمسؤول المعتمد

نقاط الرقابة الداخلية في الصرف (معايير 2026):

الترخيص: لا صرف بدون أمر موقّع إلكترونيًا من مسؤول مفوض (بصمة إلكترونية)

التسلسل: جميع أذون الصرف مرقمة تسلسليًا مع QR Code للتتبع

التكامل: الربط بين إذن الصرف ونظام المحاسبة (COGS) لحظيًا

الحدود الذكية: نظام ERP يمنع الصرف إذا تجاوزت الكمية حدًا معينًا

⚠️ تنبيه مهم 2026: صرف المواد بدون إذن صرف هو أكبر مصدر لفروق الجرد بنسبة تصل إلى 38% من حالات العجز، وأيضًا مخالفة ضريبية في ظل نظام الفوترة الإلكترونية.

عند ربط إذن الصرف بالنظام الإلكتروني، تتحول كل عملية صرف إلى حركة موثقة يمكن الرجوع إليها لتحليل استهلاك المواد وتكلفة الإنتاج ومراقبة الانحرافات.

3.4 مستند التحويل بين المخازن {#3.4}

عند نقل صنف من مخزن إلى آخر يجب إصدار مستند تحويل يوضّح الكمية المحوّلة، المخزن المحوِّل، والمخزن المستلم، وتاريخ الحركة.

آلية العمل المطورة 2026:

يصدر المستند من المخزن المرسل (Source Warehouse) عبر نظام WMS

يحتوي على: كود الصنف، الكمية، المخزن المستقبل، سبب التحويل، وسيلة النقل

يتم التسجيل في النظام بشكل مزدوج وفوري:

حركة خصم (Issue) من المخزن المرسل مع خفض الرصيد

حركة إضافة (Receipt) في المخزن المستقبل مع زيادة الرصيد

خاصية “المواد في الطريق” (In Transit): نظام ERP يتتبع المواد خلال النقل باستخدام GPS

الفرق الزمني بين الحركتين يجب ألا يتجاوز 12 ساعة (معيار 2026 المشدد)

التوثيق الضريبي للتحويلات 2026:

التحويلات بين مخازن لنفس الكيان: مستند تحويل داخلي + QR Code للفحص الضريبي

التحويلات بين فروع لكيانات مختلفة: فاتورة تحويل ضريبية كاملة

وجود هذا المستند يضمن:

منع اختلاف الأرصدة بين المخازن بسبب تحويلات غير مسجلة

تتبع حركة الأصناف بين المواقع وفروع الشركة

تسجيل الحركة في النظام بشكل مزدوج حتى لا تضيع الكميات بينها

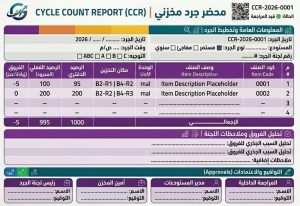

3.5 محاضر الجرد – أداة الرقابة النهائية {#3.5}

الجرد هو أداة الرقابة الأساسية لمقارنة الرصيد الفعلي برصيد النظام، ومن أفضل الممارسات اعتماد الجرد المستمر (Cycle Counting) بدل الاكتفاء بجرد سنوي يعطل العمليات.

أنواع الجرد وفقًا لأفضل الممارسات 2026:

| النوع | التكرار | الهدف | الأصناف المستهدفة | التقنية المستخدمة |

|---|---|---|---|---|

| الجرد المستمر (Cycle Counting) | يومي/أسبوعي | اكتشاف الأخطاء مبكرًا | الأصناف A (85% من القيمة) | أجهزة Handheld + ذكاء اصطناعي |

| الجرد الدوري | شهري/ربع سنوي | مراجعة دورية | الأصناف B | مسح باركود + تطبيقات جوال |

| الجرد السنوي الشامل | سنوي (قبل إقرار 2026) | إقرارات مالية وضريبية | جميع الأصناف | جرد شامل مع توثيق مصور |

| الجرد المفاجئ | غير منتظم | رقابة داخلية | عينات عشوائية | فرق تدقيق مستقلة |

محتويات محضر الجرد:

كود الصنف – الوصف

الرصيد الدفتري (من النظام)

الرصيد الفعلي (من الجرد)

الفروقات (زيادة/عجز) وأسبابها المقترحة

التوصيات (تصحيح رصيد، تحقيق، تعديل إجراءات)

توقيع لجنة الجرد وأمين المخزن والمراجعة

كيف تقوم بالجرد المستمر بشكل صحيح؟ (خطوات عملية 2026)

اختيار الأصناف: استخدم تصنيف ABC المحدث (A: 20% من الأصناف تمثل 85% من القيمة)

الدورية: صنف A يُجرد كل أسبوع (أو يوميًا للحرجة)، صنف B كل شهر، صنف C كل ربع سنة

الإجراء:

إيقاف الحركة على الصنف المراد جرده (إن أمكن) لمدة 15 دقيقة فقط

العد الفعلي من قبل شخصين (أحدهما ليس أمين المخزن) باستخدام أجهزة محمولة

إدخال النتيجة مباشرة في نظام WMS مع صورة فوتوغرافية للرف

تحليل الفروق فوريًا: هل هي ضمن الحد المسموح؟ (هامش الخطأ المسموح: 0.1% للأصناف A)

تصحيح الفروق: إذا كان الخطأ نظاميًا (Systemic Error)، يجب تصحيح الإجراء وليس الرصيد فقط

📈 معيار الأداء 2026: دقة الجرد المستمر يجب أن تكون ≥ 99.5% للأصناف A بعد دورتين متتاليتين من التطبيق (حسب معايير WERC 2026)

متطلبات الجرد للزكاة والضريبة 2026 (السعودية):

إرفاق محاضر الجرد مع الإقرار الضريبي السنوي

توثيق مصور للجرد الشامل (فيديو + صور) للأصناف عالية القيمة

تقديم تقرير عن فروق الجرد وأسبابها لهيئة الزكاة عند الطلب

استخدام الجرد المستمر مرتبط بقوة بدقة الدورة المستندية، ويساعد في اكتشاف الأخطاء مبكرًا قبل أن تتراكم.

3.6 محاضر الهالك والتالف والإعدام – الامتثال الضريبي {#3.6}

محاضر الهالك والتالف تُستخدم لتسجيل الأصناف التي أصبحت غير صالحة للاستخدام أو البيع لأي سبب (انتهاء صلاحية، تلف، كسر، عوامل تخزين). في ظل أنظمة الفوترة الإلكترونية والرقابة الضريبية، أصبح توثيق الإعدام أهمية قصوى 2026.

المتطلبات الأساسية للإعدام (وفقًا للوائح هيئة الزكاة والضريبة والجمارك السعودية 2026):

تقرير فني/جودة: يثبت عدم صلاحية الصنف مع صور فوتوغرافية

موافقة الإدارة العليا: إلكترونية موثقة (بصمة زمنية)

تشكيل لجنة إعدام: من (مخازن، مالية، جودة، مشتريات، مراجع داخلي)

محضر إعدام رسمي: يتضمن:

تاريخ الإعدام ووقته (بصمة زمنية)

قائمة الأصناف والكميات وأسباب الإعدام (مصنفة: هالك/تالف/منتهي الصلاحية)

طريقة الإعدام (حرق، فرم، إتلاف كيميائي، بيع خردة)

إرفاق فيديو توثيقي لعملية الإعدام (متطلب هيئة الزكاة 2026)

توقيع إلكتروني لجميع أعضاء اللجنة

شهادة إتلاف من الجهة المنفذة (إن وجدت)

الأهمية الضريبية 2026:

الهالك غير الموثق غير معترف به ضريبيًا، مما يعني أنك قد تدفع ضريبة على مخزون لم يعد موجودًا

في السعودية: تقديم محاضر الإعدام إلكترونيًا عبر منصة “ضريبي” خلال 15 يومًا من الإعدام

في مصر: يتطلب إعدام المواد الغذائية حضور ممثل من جهاز سلامة الغذاء وتوثيق فيديو

في الإمارات: تسجيل الإعدام في نظام EmaraTax خلال 30 يومًا

نموذج محضر إعدام 2026:

رقم المحضر: DIS-2026-00123 التاريخ: 15/02/2026 الوقت: 10:30 صباحًا الموقع: المخزن الرئيسي - المنطقة الصناعية أعضاء اللجنة: 1. أحمد السيد - مدير المخازن (رئيسًا) 2. محمد علي - مراقب جودة 3. سارة خالد - محاسبة 4. عمر حسن - مشتريات 5. فاطمة الزهراء - مراجعة داخلية الأصناف: | كود الصنف | الوصف | الكمية | سبب الإعدام | طريقة الإعدام | |-----------|-------|--------|-------------|---------------| | RM-1001 | مادة خام أ | 500 كجم | انتهاء صلاحية | حرق في محرقة معتمدة | | FG-2050 | منتج نهائي ب | 200 عبوة | تلف أثناء التخزين | فرم وإعادة تدوير | طريقة الإعدام: تم التعاقد مع شركة "إتلاف آمن" (رقم العقد: CON-2026-45) التوثيق: تم تصوير عملية الإعدام بالكامل (رابط الفيديو: [URL]) التوقيعات الإلكترونية: [جميع الأعضاء]

توثيق الهالك والتالف بشكل منهجي يحد من فرص التلاعب، ويساعد في تحليل أسباب التلف لتحسين التخزين والوقاية المستقبلية.

القسم الثالث: الرقابة والتكامل

4. الرقابة الداخلية: 15 نقطة تحكم تمنع الاحتيال (معايير 2026) {#4}

بناءً على معايير المراجعة الداخلية (IIA) 2026 وخبرات مكافحة الاحتيال في سلاسل التوريد، هذه هي نقاط التحكم الحرجة المحدثة:

| م | نقطة التحكم | الوصف | المسؤول | تواتر المراجعة | تقنية 2026 |

|---|---|---|---|---|---|

| 1 | الفصل بين المهام | لا يجوز أن يكون مسؤول الاستلام هو نفسه مسؤول التسجيل أو الصرف | مدير المخازن | دائم | صلاحيات ERP مقفلة |

| 2 | الترقيم التسلسلي المسبق | جميع المستندات مرقمة مسبقًا ولا يمكن تخطي الأرقام | النظام | يومي | QR Code لكل مستند |

| 3 | الاعتماد المسبق | لا استلام بدون أمر شراء معتمد، ولا صرف بدون أمر صرف معتمد | الإدارة المالية | لكل حركة | موافقات إلكترونية |

| 4 | المطابقة الثلاثية | مطابقة (PO-GRN-Invoice) قبل الدفع | الحسابات الدائنة | لكل فاتورة | نظام ERP آلي |

| 5 | المراجعة الدورية للفروق | تحليل جميع فروق الجرد وتصنيف أسبابها | المراجعة الداخلية | أسبوعي | تقارير ذكاء اصطناعي |

| 6 | حدود الصلاحيات | تحديد سقف مالي وكمي لصلاحيات الصرف والموافقة | نظام ERP | شهري | تحديث تلقائي |

| 7 | الجرد المفاجئ | على الأقل 4 مرات سنويًا لمخازن رئيسية | المراجعة الداخلية | ربع سنوي | جرد بدون إشعار |

| 8 | توثيق الإعدام | توثيق الإعدام بالفيديو والصور | لجنة الإعدام | عند الحاجة | توثيق إلكتروني |

| 9 | أرشفة المستندات | حفظ المستندات إلكترونيًا لمدة لا تقل عن 15 سنة (قانون 2026) | أرشيف الشركة | دوري | أرشفة سحابية |

| 10 | مراجعة حركات “الصفر” | مراجعة أسباب حركات الصرف ذات القيمة الصفرية أو السالبة | مدير المخازن | يومي | تنبيهات تلقائية |

| 11 | التدقيق المفاجئ لأمناء المخازن | مقارنة رصيد العهدة الفعلي مع الدفتري بشكل مفاجئ | المراجعة الداخلية | ربع سنوي | كاميرات ذكية |

| 12 | تحليل بيانات الحركة | استخدام تقنيات تحليل البيانات لكشف أنماط الاحتيال | إدارة المخاطر | أسبوعي | AI Analytics |

| 13 | التحقق من الموردين | التحقق من بيانات الموردين قبل التعامل (الرقم الضريبي، السجل التجاري) | المشتريات | لكل مورد | منصة “اعتماد” |

| 14 | مراجعة عقود التخزين | مراجعة عقود التخزين الخارجي (Outsourcing) دوريًا | الإدارة القانونية | سنوي | تدقيق قانوني |

| 15 | الامتثال الضريبي | التأكد من تطابق المستندات مع متطلبات الفوترة الإلكترونية | الإدارة المالية | يومي | ربط مع هيئة الزكاة |

5. ترابط الدورة المستندية مع الإدارات الأخرى {#5}

قوة الدورة المستندية للمخازن تعتمد على تكاملها مع باقي الإدارات الرئيسية في سلسلة الإمداد.

1) المشتريات

أوامر الشراء المعتمدة هي الأساس القانوني للاستلام

إشعارات الموردين بالكمية وتاريخ التوريد

فواتير التوريد التي يجب أن تُطابق إذن الإضافة من حيث الكمية والسعر

2) الإنتاج

خطط الإنتاج تحدد احتياجات المواد ومواعيدها

أوامر التشغيل ترتبط بحركات صرف الخامات

تحليل الانحراف بين الكميات المخططة والمصروفة فعليًا

3) المالية

تقييم المخزون (FIFO، LIFO، Average Cost) يعتمد على حركات الإضافة والصرف

مطابقة فواتير الموردين مع الكميات المقبولة فعليًا في GRN

احتساب تكلفة البضاعة المباعة (COGS) وتكلفة الإنتاج استنادًا إلى حركات المخزن

4) الجودة

تقارير القبول والرفض مرتبطة بمستند فحص الجودة

منع إدخال مواد مرفوضة إلى رصيد المخزون القابل للصرف أو البيع

الربط مع نظام الجودة الشامل (QMS) لتتبع أداء الموردين

6. المطابقة الثلاثية – درع حماية التدفقات المالية (Three-Way Matching) {#6}

المطابقة الثلاثية هي عملية الرقابة المحاسبية الأهم قبل صرف أي دفعة للموردين، وهي خط الدفاع الأخير ضد النزيف المالي.

آلية المطابقة الثلاثية (بصيغتها المحدثة 2026):

قبل صرف أي دفعة للمورد، يجب مطابقة:

أمر الشراء (PO): الكمية والسعر المتفق عليه وشروط التسليم

إذن الإضافة (GRN): الكمية المستلمة فعليًا والمقبولة بعد الفحص

الفاتورة الإلكترونية (E-Invoice): الكمية والسعر المفوتر مع التحقق من صحة QR Code

خطوات المطابقة الآلية في نظام ERP:

1. استلام الفاتورة الإلكترونية من المورد 2. النظام يقرأ QR Code ويستخرج رقم أمر الشراء 3. النظام يجلب GRN المرتبط بنفس أمر الشراء 4. مقارنة: الكمية في الفاتورة ≤ الكمية في GRN؟ 5. مقارنة: السعر في الفاتورة = السعر في أمر الشراء؟ 6. مقارنة: إجمالي الفاتورة = الكمية × السعر (بعد الخصومات)؟ 7. إذا تطابقت جميع العناصر → تحويل للدفع 8. إذا حدث اختلاف → تعليق الفاتورة وإشعار المالية والمشتريات

💡 نصيحة احترافية 2026: في أنظمة ERP الحديثة، يتم برمجة المطابقة الثلاثية آليًا مع تقارير الذكاء الاصطناعي لاكتشاف الأنماط غير الطبيعية (مثل تكرار استلام مواد من مورد معين بجودة منخفضة، أو فروق أسعار متكررة).

فوائد المطابقة الثلاثية الصارمة:

تقليل النزاعات مع الموردين بأكثر من 60%

منع دفع فواتير مقابل مواد لم تُستلم أو غير مطابقة

اكتشاف الأخطاء والاحتيال قبل حدوث الخسارة

توثيق كامل للتدقيق الداخلي والخارجي

القسم الرابع: التطوير والتحول الرقمي

7. التحول الرقمي: من المستند الورقي إلى WMS والذكاء الاصطناعي {#7}

مع انتشار أنظمة ERP وWMS، تتحول الدورة المستندية من ورق إلى مسار إلكتروني متكامل، ما يرفع كفاءة المخازن ويقلل الأخطاء البشرية.

مراحل التحول الرقمي للدورة المستندية (محدث 2026):

| المرحلة | التقنية المستخدمة | الفوائد | التحديات | التكلفة التقديرية |

|---|---|---|---|---|

| 1. الرقمنة الأساسية | Excel, Google Sheets, نماذج PDF ذكية | تقليل الأخطاء الحسابية، سهولة البحث | عدم التكامل، أخطاء الإدخال اليدوي | منخفضة (0-5 آلاف ريال) |

| 2. نظام ERP أساسي | Odoo, SAP B1, Oracle NetSuite, Microsoft Dynamics | تكامل المخازن مع المالية والمشتريات | تكلفة مرتفعة نسبيًا، حاجة لتدريب | متوسطة (20-100 ألف ريال) |

| 3. نظام WMS متخصص | Manhattan, Infor, Oracle WMS, Zoho Inventory | تحسين مواقع التخزين، تتبع اللوتات، تكامل مع الأجهزة | تعقيد التنفيذ، حاجة لخبراء | مرتفعة (100-500 ألف ريال) |

| 4. التقنيات المساعدة | Barcode, RFID, IoT Sensors, Voice Picking, Drones | سرعة ودقة عالية، تقليل العمل اليدوي | استثمار أولي مرتفع، صيانة دورية | متوسطة إلى مرتفعة |

| 5. الذكاء الاصطناعي 2026 | AI في WMS، تحليلات تنبؤية، تعلم آلي | التنبؤ بالطلب، اكتشاف الأنماط غير الطبيعية، تحسين التخزين | خبرة تحليلية متخصصة، بيانات ضخمة | مرتفعة جدًا (للكبار) |

كيف يتم التحول الرقمي للمستندات الأساسية؟ (محدث 2026)

| المستند | الشكل الورقي (قديم) | الشكل الرقمي (في WMS/ERP 2026) | الإضافة الذكية |

|---|---|---|---|

| إذن إضافة | نموذج مطبوع يملأ يدويًا | شاشة إدخال، مسح باركود أمر الشراء، QR Code للمستند | تصوير المواد بالهاتف، تحليل جودة أولي بالذكاء الاصطناعي |

| إذن صرف | طلب موقع يدويًا | أمر إلكتروني معتمد بالصلاحيات (بصمة)، مسح الباركود للصرف | تنبيه بتجاوز الحد المسموح، اقتراح بدائل |

| مستند فحص الجودة | تقرير مطبوع مع صور | إدخال نتيجة الفحص على جهاز محمول، ربط آلي بـ GRN | تحليل صوري للمنتج، اكتشاف العيوب آليًا |

| محضر جرد | ورقة جرد مطبوعة | جهاز Handheld يعرض الرصيد ويسجل العد، تحميل مباشر | توجيه ذكي لأماكن الجرد، تحليل فوري للفروق |

| مستند تحويل | نموذج تحويل مطبوع | حركة نظام (Transfer Order) تنفذ عبر مسح الباركود | تتبع GPS للمواد أثناء النقل، تنبيهات تأخير |

| محضر إعدام | محضر مطبوع مع صور | توثيق إلكتروني مع فيديو، ربط مع هيئة الزكاة | تحقق آلي من صحة الإجراءات، تقرير ضريبي جاهز |

📊 إحصائية Gartner 2026: الشركات التي تطبق WMS مع الذكاء الاصطناعي تحقق:

زيادة دقة المخزون بنسبة 30-40%

تقليل وقت الجرد بنسبة 85%

تحسين إنتاجية العمال بنسبة 25-35%

خفض تكاليف الاحتفاظ بالمخزون بنسبة 15%

8. ربط الدورة المستندية بمؤشرات الأداء (KPIs) – محدث 2026 {#8}

الغرض النهائي من الدورة المستندية هو تحسين أداء المخازن. إليك كيف ترتبط المستندات بمؤشرات الأداء الرئيسية (مع معايير 2026):

| مؤشر الأداء (KPI) | الصيغة | المستندات المرتبطة | المستوى العالمي 2026 | مستوى متقدم |

|---|---|---|---|---|

| دقة أرصدة المخزون (IRA) | (عدد الأصناف الصحيحة / إجمالي الأصناف) × 100 | محاضر الجرد | ≥ 96% (≥ 99% للأصناف A) | ≥ 99.5% |

| نسبة الانكماش (Shrinkage %) | (قيمة فروق الجرد / متوسط قيمة المخزون) × 100 | محاضر الجرد، محاضر الإعدام، أذون الصرف | ≤ 1% (تجارة التجزئة) | ≤ 0.5% |

| دقة أوامر الصرف (Picking Accuracy) | (عدد أوامر الصرف الصحيحة / إجمالي أوامر الصرف) × 100 | أذون الصرف، أوامر البيع، أوامر الشحن | ≥ 99.5% | ≥ 99.8% |

| وقت دورة الاستلام (Receiving Cycle Time) | الوقت من وصول الشاحنة إلى إضافة الرصيد | أذون الإضافة، سجلات البوابات، تقارير الاستلام | < 4 ساعات للشاحنة | < 2 ساعة |

| تكرار الجرد المستمر (Cycle Count Frequency) | عدد مرات جرد الأصناف A سنويًا | جداول الجرد، محاضر الجرد، تقارير ERP | ≥ 24 مرة (أسبوعيًا) | ≥ 52 مرة (يوميًا) |

| نسبة المواد المرفوضة (Rejection Rate) | (قيمة المواد المرفوضة / إجمالي المشتريات) × 100 | تقارير فحص الجودة، أذون الإضافة المرفوضة | حسب الصناعة (1-3%) | < 1% |

| معدل دوران المخزون (Inventory Turnover) | تكلفة البضاعة المباعة / متوسط المخزون | أذون الصرف، قيود المبيعات، قيود المشتريات | يختلف بالقطاع | أعلى من متوسط القطاع |

| تكلفة الاحتفاظ بالمخزون (Holding Cost %) | (إجمالي تكاليف التخزين / متوسط قيمة المخزون) × 100 | تقارير المخازن، تقارير مالية | 20-30% من قيمة المخزون | < 18% |

| نسبة المخزون المتقادم (Obsolete %) | (قيمة المخزون المتقادم / إجمالي المخزون) × 100 | محاضر الهالك، تقارير تحليل الأعمار | < 5% | < 2% |

| وقت تنفيذ الطلب (Order Fulfillment Time) | وقت استلام الطلب حتى شحنه | أوامر البيع، أذون الصرف، بوالص الشحن | < 24 ساعة | < 12 ساعة |

9. أحدث تقنيات 2026 في إدارة المخازن {#9}

9.1 الذكاء الاصطناعي في الجرد المستمر

أنظمة AI تتنبأ بالأصناف التي تحتاج جردًا بناءً على معدل حركتها وقيمتها

كاميرات ذكية تقوم بالجرد الآلي (Computer Vision) للأرفف

روبوتات جرد مستقلة (Inventory Drones) تعمل خارج ساعات العمل

9.2 إنترنت الأشياء (IoT) في مراقبة المخزون

حساسات حرارة ورطوبة للمواد الحساسة (مواد غذائية، أدوية)

أرفف ذكية ترسل تنبيهات عند انخفاض المخزون

تتبع آني للمواد أثناء النقل باستخدام GPS و RFID

9.3 تقنية Blockchain في توثيق المستندات

سلسلة الكتل لتوثيق المستندات المهمة (محاضر الإعدام، عقود التوريد)

عقود ذكية للدفع عند استلام المواد المطابقة للمواصفات

تتبع مصدر المواد (خاصة في الصناعات الغذائية والأدوية)

9.4 أنظمة ERP سحابية متكاملة 2026

تكامل كامل مع أنظمة الفوترة الإلكترونية الحكومية

تقارير ذكية وجاهزة للجهات الرقابية (زكاة، ضريبة، تأمينات)

تطبيقات جوال لأمناء المخازن تعمل دون إنترنت ثم تتزامن لاحقًا

القسم الخامس: الخاتمة والملاحق

10. الأسئلة الشائعة (FAQ) – محدث 2026 {#10}

س: كيف أتعامل مع فروق الجرد الكبيرة والمتكررة في 2026؟

ج: أولاً، لا تقم بتصحيح الرصيد مباشرة. اتبع الخطوات:

أعد الجرد للتأكد من دقة الرقم الفعلي (باستخدام أجهزة محمولة)

حلل المستندات المرتبطة بالصنف في الفترة منذ آخر جرد (كل أذون الصرف والإضافة والتحويل) باستخدام نظام ERP

استخدم الذكاء الاصطناعي لتحليل الأنماط: هل هناك أوقات محددة تتكرر فيها الفروق؟ هل هناك موظفون معينون؟

صنف السبب: هل هو خطأ في الصرف؟ خطأ في الاستلام؟ سرقة؟ خطأ في النظام؟ مشكلة في الباركود؟

عالج السبب الجذري (مثلاً: تدريب العمال، تحسين إجراءات الأمن، تعديل صلاحيات النظام، تحديث الباركود)

بعد التأكد من السبب، قم بتصحيح الرصيد بموافقة الإدارة المالية

س: ما هو الفرق بين “محضر هالك” و “محضر تالف”؟

ج: المصطلحان يستخدمان غالبًا بالتبادل، لكن هناك فرق دقيق:

هالك (Obsolescence/Deterioration): مواد فقدت قيمتها بسبب الزمن أو انتهاء الصلاحية أو تغير المواصفات (مثال: مواد كيميائية انتهت صلاحيتها)

تالف (Damaged): مواد تضررت أثناء المناولة أو التخزين أو النقل (مثال: كرتونة مبلولة أو مسحوقة)

كلاهما ينتهي بإعدام، لكن تحليل أسبابهما مختلف (الهالك بسبب سوء تقدير الطلب، التالف بسبب سوء التخزين).

س: هل يمكن تطبيق هذه الدورة في شركة صغيرة جدًا بدون نظام ERP؟

ج: نعم، المبادئ الأساسية تظل كما هي، لكن الأدوات تختلف:

استخدم جداول Excel مع حماية الخلايا وصيغ التحقق من الأخطاء

طبق الترقيم التسلسلي يدويًا على المستندات المطبوعة

التزم بالفصل بين المهام حتى مع قلة الموظفين (لا تجعل شخصًا واحدًا يستلم ويسجل ويصرف)

قم بـ جرد شهري شامل (بدلًا من المستمر) حتى تكبر

س: ما هو تأثير نظام الفوترة الإلكترونية على الدورة المستندية؟

ج: كبير جدًا، خاصة في السعودية ومصر:

يجب أن تتطابق بيانات المستندات (خاصة GRN) مع بيانات الفاتورة الإلكترونية بدقة، لأن الفرق سيؤدي إلى رفض الفاتورة ضريبيًا

الهالك والتالف المسجل في محاضر الإعدام يجب أن ينعكس في الإقرارات الضريبية بشكل صحيح

أنت بحاجة إلى تكامل بين نظام المخازن ونظام الفوترة الإلكترونية لضمان التطابق

س: ما هي معايير AQL المحدثة لعام 2026؟

ج: AQL (Acceptable Quality Limit) هو مستوى الجودة المقبول. المعايير المحدثة:

للمواد الخام الرئيسية: AQL = 1.2% (بانخفاض 0.3% عن 2025)

للمنتجات النهائية: AQL = 0.65% للمنتجات الحرجة (غذاء، أدوية)

تعتمد على ISO 2859-1:2026 لطرق أخذ العينات

11. الملاحق: نماذج جاهزة وقوائم تدقيق {#11}

ملحق 1: نموذج إذن إضافة (GRN) – جاهز للتحميل

| حقل | البيانات |

|---|---|

| رقم إذن الإضافة | GRN-2026- |

| التاريخ والوقت | / /2026 – : |

| رقم أمر الشراء | PO- |

| رقم أمر الشحن (ASN) | |

| بيانات المورد | الاسم: / الرقم الضريبي: / IBAN: |

| حالة الاستلام | □ مقبول كليًا □ مقبول جزئيًا □ معلق للفحص □ مرفوض |

جدول الأصناف:

| كود SKU | الوصف | وحدة القياس | الكمية المستلمة | الكمية المقبولة | سبب الرفض | موقع التخزين |

|---|---|---|---|---|---|---|

ملاحظات الجودة:

التوقيعات الإلكترونية:

أمين المستودع: _______________

مسؤول الاستلام: _______________

ملحق 2: نموذج محضر جرد دوري

| حقل | البيانات |

|---|---|

| رقم المحضر | INV-2026- |

| التاريخ | / /2026 |

| نوع الجرد | □ مستمر □ دوري □ سنوي □ مفاجئ |

| لجنة الجرد | 1._______________ 2._______________ 3._______________ |

جدول الجرد:

| كود SKU | الوصف | الرصيد الدفتري | الرصيد الفعلي | الفرق | السبب المحتمل |

|---|---|---|---|---|---|

التوصيات:

□ تصحيح الرصيد

□ فتح تحقيق

□ تعديل إجراءات

□ تدريب العاملين

التوقيعات:

لجنة الجرد: _______________

أمين المخزن: _______________

المراجعة الداخلية: _______________

ملحق 3: قائمة تدقيق (Checklist) لتقييم الدورة المستندية

| المجال | سؤال التدقيق | نعم | لا | ملاحظات |

|---|---|---|---|---|

| الاستلام | هل يتم استلام جميع المواد بناءً على أمر شراء معتمد فقط؟ | □ | □ | |

| الاستلام | هل يتم فحص جميع المواد (أو عينات منها) قبل إضافتها للرصيد؟ | □ | □ | |

| الاستلام | هل يتم ترقيم أذون الإضافة بشكل تسلسلي آلي؟ | □ | □ | |

| الصرف | هل يتم الصرف فقط بناءً على إذن صرف معتمد إلكترونيًا؟ | □ | □ | |

| الصرف | هل جميع أذون الصرف مرتبطة بمركز تكلفة أو أمر تشغيل؟ | □ | □ | |

| التحويل | هل يتم توثيق جميع التحويلات بين المخازن بمستندات رسمية؟ | □ | □ | |

| الجرد | هل يتم عمل جرد مستمر للأصناف A على الأقل أسبوعيًا؟ | □ | □ | |

| الجرد | هل يتم تحليل أسباب فروق الجرد وتصنيفها؟ | □ | □ | |

| الهالك | هل يتم إعدام المواد فقط بموجب محاضر لجنة رسمية مع توثيق فيديو؟ | □ | □ | |

| الرقابة | هل هناك فصل تام بين مهام الاستلام والتسجيل والصرف والمراجعة؟ | □ | □ | |

| الرقابة | هل تتم المطابقة الثلاثية قبل دفع فواتير الموردين؟ | □ | □ | |

| الرقابة | هل يتم حفظ جميع المستندات إلكترونيًا لمدة لا تقل عن 15 سنة؟ | □ | □ | |

| الامتثال | هل المستندات متوافقة مع متطلبات الفوترة الإلكترونية؟ | □ | □ | |

| الرقمنة | هل تستخدم أنظمة ERP أو WMS في إدارة المخازن؟ | □ | □ |

ملحق 4: قاموس المصطلحات (Glossary)

| المصطلح الإنجليزي | الترجمة العربية | شرح مختصر |

|---|---|---|

| GRN (Goods Receipt Note) | إذن إضافة | مستند إدخال البضاعة للمخزن |

| SKU (Stock Keeping Unit) | وحدة حفظ المخزون | كود فريد لكل صنف |

| Cycle Counting | الجرد المستمر | جرد جزء من المخزون بشكل دوري |

| Three-Way Matching | المطابقة الثلاثية | مطابقة PO، GRN، Invoice قبل الدفع |

| Shrinkage | الانكماش | الفرق بين الرصيد الدفتري والفعلي |

| WMS (Warehouse Management System) | نظام إدارة المستودعات | نظام لإدارة عمليات المخزن |

| ERP (Enterprise Resource Planning) | نظام تخطيط الموارد | نظام متكامل لإدارة الشركة |

| AQL (Acceptable Quality Limit) | مستوى الجودة المقبول | الحد الأقصى المسموح به من العيوب |

| COGS (Cost of Goods Sold) | تكلفة البضاعة المباعة | التكلفة المباشرة للسلع التي تم بيعها |

| PO (Purchase Order) | أمر شراء | مستند رسمي لطلب شراء مواد |

| ASN (Advanced Shipping Notice) | إشعار الشحن المسبق | إخطار بشحنة قادمة |

| QR Code | رمز الاستجابة السريعة | رمز شريطي لتخزين المعلومات |

🧠 الخلاصة التنفيذية

الدورة المستندية للمخازن ليست مجرد أوراق وموافقات، بل هي نظام عصبي:

يربط التشغيل بالمال

يمنع الفوضى قبل ظهورها

ويجعل الأرقام قابلة للتصديق

إنشاء دورة مستندية قوية للمخازن ليس ترفًا إداريًا، بل ضرورة لأي منشأة تسعى للرقابة، الكفاءة، وتقليل الهدر في المخزون.

توصيات نهائية للتطبيق:

ابدأ بالأساسيات: طبق المستندات الـ 6 الرئيسية بشكل صارم

أضف الرقابة: طبق نقاط التحكم الـ 15

قس الأداء: راقب مؤشرات الأداء الرئيسية (خاصة IRA و Shrinkage)

تطور رقميًا: انتقل تدريجيًا من الورق إلى Excel، ثم إلى ERP/WMS

راجع وطور: اجعل تحسين الدورة المستندية عملية مستمرة وليس مشروعًا لمرة واحدة

🔜 المقالات القادمة

🔹 شرح كل مستند بالتفصيل مع نماذج تحميل جاهزة

🔹 تطبيق ERP عملي خطوة بخطوة للمخازن

🔹 تحليل فروق الجرد الحقيقية من أرض الواقع (دراسات حالة)

📥 تحميل النماذج الجاهزة

[رابط تحميل ملف PDF يحتوي على نماذج المخازن]

💬 شاركنا تجربتك

ما هي أكبر تحديات الدورة المستندية في شركتك؟ اكتب لنا في التعليقات.

الروابط الخارجية المقترحة (مصادر موثوقة):